登录/注册

文章来源于:品牌侠客,作者:品牌侠客,编辑:小孟,封面图:网络。

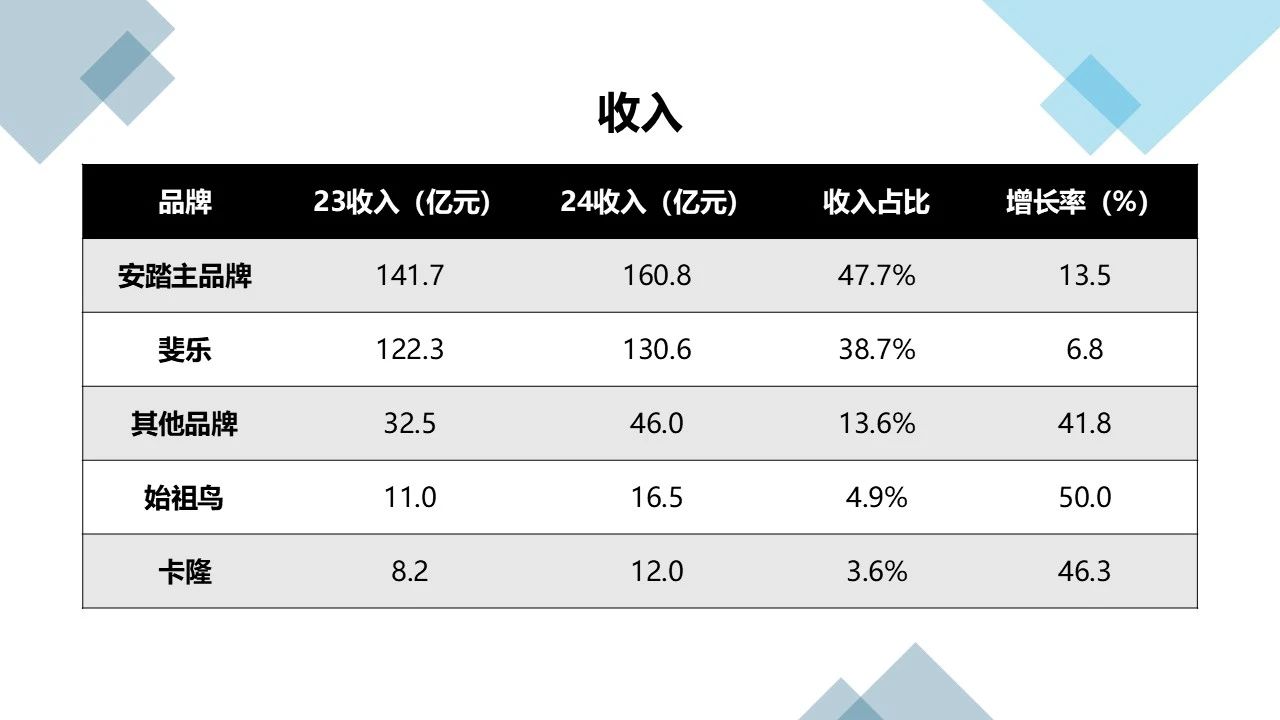

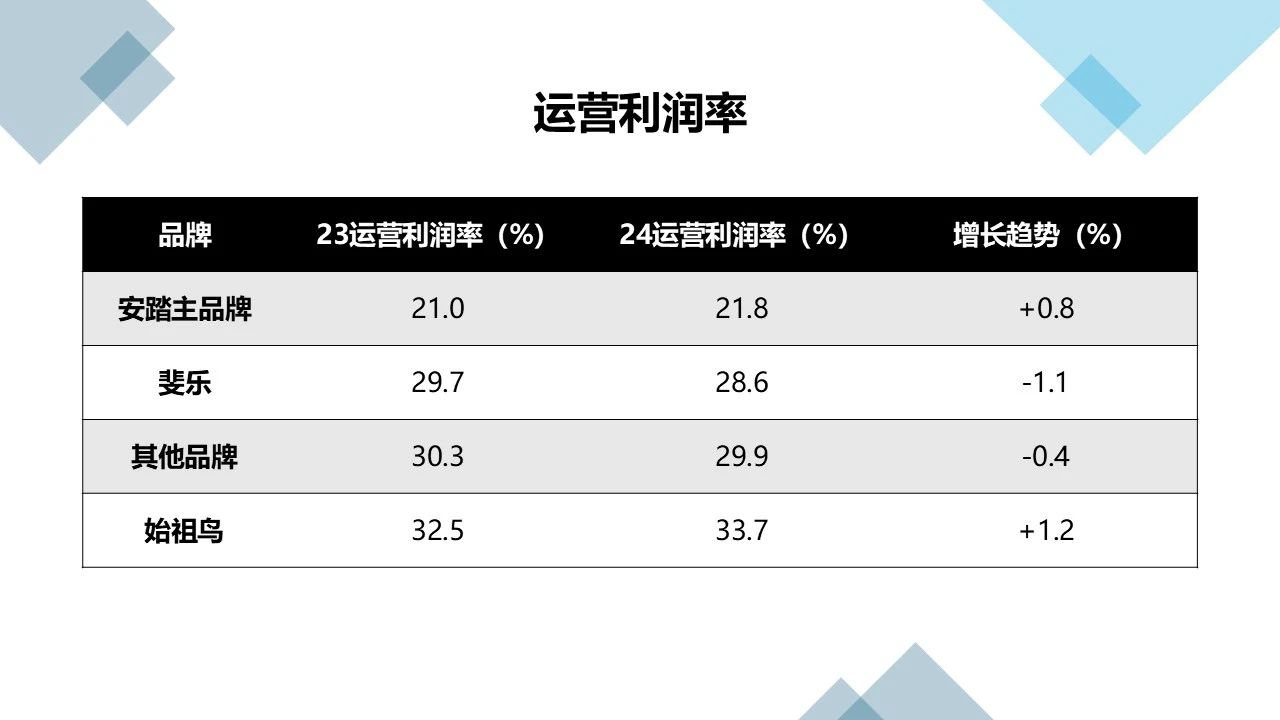

上半年安踏发布财报,集团品牌零售额同比实现高单位数增长,但以往领涨遥遥领先的FILA品牌,仅取得了中单位数的增长。同时,安踏主品牌的经营利润率虽有提升,但斐乐却呈现下降态势。要知道斐乐一直被誉为安踏集团的现金牛,难道现在现金牛疲软了?

从财务数据来看,斐乐的体量很大,是集团收入第二大贡献者,但这阶段收入增长率仅为6.8%,显著低于始祖鸟和卡隆,潜力下滑!

市场规模增长放缓。根据艾媒咨询的数据,中国运动鞋服市场规模在2023年达到4926亿元,预计到2025年将达到5989亿元。虽然市场规模仍在增长,但增长速度有所放缓。

运动时尚的市场已经进入饱和阶段。运动市场消费者对 “运动+时尚” 的产品模式新鲜感下降,开始产生分级化趋势。大众消费者们一部分开始倾向于专业运动, 2023年普华永道全球体育行业调研显示,年轻消费群体更注重运动专业性,愿意为专业性买单。这表明消费者的需求从时尚运动转向了更专业的运动装备。

另一部分运动爱好者以及一大部分青年人群更倾向以休闲放松,他们愿意选择那些准入门槛低、运动强度偏低、专业度较低的运动类型和相关服装产品,对应的也是瑜伽、慢跑、骑行、飞盘等场景。而高端消费者更倾向于始祖鸟等户外轻奢品牌。

斐乐在日新月异的市场上追逐浪尖愈发困难!

客单价相对较低的安踏、特步在保持增长,超高端的始祖鸟也在保持增长,面向中产的斐乐、耐克却在营收下滑。

耐克公司公司的24年第一季度业绩显示,当期营收115.9亿美元,同比下滑10.4%;利润同比下降28%。在中国大陆内地中耐克收入同比下滑4%。

李宁公司三季度运营情况显示,李宁整体零售流水同比下滑,降幅略有加深。

消费者对科技愈发看重。随着消费者对健康和运动的重视程度增加,他们更倾向于选择具有高性能和科技含量的运动装备。根据《2023年轻群体运动发展报告》显示,年轻消费群体更注重运动专业性,愿意为专业性买单。

斐乐的科技研发却中气不足!斐乐产品的功能性创新不够,无法满足专业运动用户需求。如在跑步领域中不如阿迪,篮球不如耐克,因为其主打的时尚休闲也无法满足大部分运动顾客需求。在定价中,斐乐的产品均价高达800元,与国际品牌的中端产品接近,但缺乏与之相关的科技功能性支撑。

斐乐品牌的核心产品围绕在网球、高尔夫、滑雪和户外四大品类。这与以下几个品牌有些交叉:

李宁:主打的国潮时尚+运动,与斐乐的运动时尚休闲定位部分重合。然而李宁价位相对斐乐来说具性价比,同样兼具运动性和时尚性但又相对便宜的价格可以抢占大众消费者,抢占大半市场。

迪桑特:作为另一家被安踏收购的公司,迪桑特专业做滑雪服,一般在竞速滑雪选手身上都能见到。但它用在运动领域的专业性撑起了与斐乐差不多甚至高于斐乐的均价,相对来看,斐乐就处于价格偏高而专业性不强的一个较为尴尬的位置。因此中高端品牌市场中,斐乐一直竞争性不强。

而斐乐一直在向专业化运动品牌转型,只不过目前来看,品牌策略不尽人意。

多品牌战略互相打架。斐乐与姊妹品牌如迪桑特、可隆体育等存在业务交叉,迪桑特和斐乐产品品类接近,定位趋中高端。

线下扩张乏力。2020-2022年,斐乐线下门店数量激增,但2023年增速明显放缓,总门店仅增长2%。过度扩张导致部分门店的单店坪效下降,盈利能力削弱,也因此安踏集团联席首席执行官吴永华说:“整体24年上半年潮流市场增长还是比较疲软。我们也在严控Fusion的门店数量和商品买货,门店数量做了策略性调整,对比去年同期减少了将近10%。”

线上渠道竞争加剧。电商平台竞争激烈,斐乐在线上渠道缺乏灵活性。其直播间流量排名远低于安踏主品牌和其他国际品牌,截至2024年,斐乐在京东平台的销售表现如下的月销售额大约1600万元,而市场占有率仅有1.8%,而其他头部运动品牌中占据最高的是耐克约25%,接下来分别为李宁约11%,安踏约10%,阿迪达斯约9.5%。

赛事资源被头部品牌垄断。耐克作为NBA的官方球衣供应商,为所有NBA球队提供比赛服装,使其在多个市场中占据领先地位,尤其是在北美和欧洲。阿迪达斯是覆盖本届奥运会项目最多的运动品牌。

斐乐虽然在网球、高尔夫和滑雪等高端细分市场赞助多位职业选手,如Ashleigh Barty和Caroline Wozniacki。这些细分市场的受众群体相对有限,无法形成大规模的全球化品牌认知,斐乐也很难有能力在大规模的、广为人知的赛事中如世界杯、奥运会等从阿迪耐克等雄厚品牌手中竞争。

文章来源于:品牌侠客,作者:品牌侠客,编辑:小孟,封面图:网络。

2025 年第一季度,瑞士运动科技品牌昂跑(On)凭借 “高增长 + 高溢价” 态势逆势突围:全球销售额同比暴涨 43%,达 7.3 亿瑞士法郎(约 8.1 亿美元),其中亚太市场以 130% 的增速领跑全球。

近年来,国产运动品牌一路狂飙,占领了国内市场较大的份额。

24财年,Columbia前三季度的财报均显示公司的全球销售额仍在不断下降。

当专业户外圈的信仰图腾被注入商业扩张的野心,是走向神坛还是跌落凡尘?

没有经历职场,没有运营团队,更没有成熟的供应链资源。