文章来源于:SGB media,作者:SGB,编辑:小孟,封面图:SGB media。

Wilson Sport 的母公司 Amer Sports 报告称,其球类和球拍运动部门在第二季度恢复增长,据称这得益于零售渠道销售量的提高。Wilson 业务在本季度忙于奥运会的筹备工作,但还是抽出时间将其品牌与当今体育界最耀眼的明星之一联系起来,与 WNBA 新秀明星 Caitlin Clark 签署了赞助协议。

该公司还看好该品牌的网球业务,尤其是在中国,那里有几位球拍运动界的超级巨星,可以与该品牌的核心网球运动员罗杰·费德勒相得益彰。

“尽管我们的网球 360 战略仍处于起步阶段,但事实证明,该战略是 Wilson 特许经营的关键驱动力,主要体现在服装和鞋类的增长、Wilson tennis-360 商店在中国的加速扩张以及关键新产品的发布,”Amer Sports 首席执行官郑捷分享道。“我们特别高兴罗杰·费德勒重返 Wilson 品牌,并再次活跃起来。罗杰将在 Wilson 拥有自己的高性能球拍、包和配件系列,名为 RF,该系列于他生日 8 月 8 日推出。如你所知,罗杰是网球界的传奇人物,这个新产品系列得到了市场的热烈响应。”

郑表示,威尔逊还将推出首款专为女性网球运动员设计的网球鞋,名为 Intrigue。据报道,这款鞋结合了现代泡沫技术的舒适性和支撑性,同时又不失比赛所需的横向稳定性。“我们的 360 网球运动员玛塔·科斯秋克将于本月晚些时候在美国公开赛上首次穿上它,”郑指出。

这位首席执行官还表示,威尔逊网球和威尔逊中国在夏季奥运会期间取得了重大成就,当时郑琴文使用威尔逊球拍赢得了金牌。“这一壮举在她的祖国引起了人们的关注,因为当天威尔逊球拍的销量增长了 2,000%”,郑琴文说道,并强调大中华区目前有 1900 万网球参与者。

“最后但同样重要的是,凯特琳·克拉克作为威尔逊篮球的代言人,也提升了品牌热度,”他补充道。“她的签名篮球系列仅在网上销售,创下了最快售罄记录。我们预计,随着凯特琳·克拉克特许经营权在部分批发账户的推出,我们的特许经营权将在下半年加速发展。”

受批发销售量改善的推动,威尔逊第一季度出现两位数下滑后,第二季度球拍运动产品营收增长 1% 至2.83 亿美元,正如公司预期的那样,恢复增长。

“高尔夫也恢复增长,主要得益于美洲和欧洲、中东和非洲地区的高端球杆,”Amer Sports 首席财务官 Andrew Page 表示。运动服、球拍和高尔夫的增长部分被棒球和充气产品的下滑所抵消。

与 2023 年第二季度相比,球类和球拍运动部门的调整后营业利润率在第二季度收缩了 160 个基点,至销售额的 1.1%。

“利润率下降是由于销售、一般及行政费用去杠杆化,而去杠杆化又是由美国、中国和韩国的零售投资、鞋类和服装投资以及广告和促销支出的时机所驱动的,”Page 表示。“鉴于 Ball & Racquet 的低个位数增长状况,实现稳定的利润率表现是其管理的一项关键优先事项。”

佩奇表示,公司对球类和网球运动产品部门的库存状况感到满意,与去年相比,库存大幅减少。他表示,这为该部门下半年盈利能力的提高做好了准备,尤其是在第四季度,威尔逊去年的折扣力度很大,与去年同期相比,今年的盈利能力最弱,但新产品线的强劲也为其做好了准备。

分部展望

展望未来,球类和球拍运动分部的收入增长预计在今年低个位数至中个位数范围内,并在 2024 年产生低个位数至中个位数的分部营业利润率。

合并后的 Amer Sports 业绩

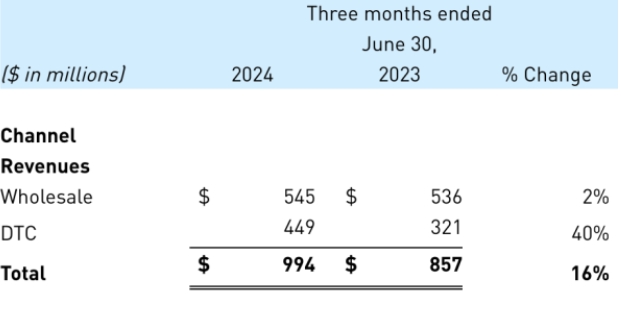

合并后,Amer Sports, Inc. 报告其第二季度收入增长 16% 至9.94 亿美元,按固定汇率 (cc) 计算同比增长 18%。

“在第二季度,我们的销售额增长了 16.0%,按固定汇率计算增长了 18%,这主要得益于我们的旗舰品牌 Arc'teryx,”首席执行官郑先生总结道。“尽管批发出货量从第三季度到第二季度增长了 2 个百分点,但我们的潜在增长势头很明显。我们实现了近 3% 的调整后营业利润率,也远高于我们的预期,因为我们继续享受强劲的毛利率增长,这得益于我们品牌的定价能力以及向利润率最高的特许经营品牌 Arc'teryx 的健康组合转变。”

地区概览

部分摘要

技术服装业务(主要包括 Arc'teryx 品牌业务)第二季度增长 34%(+38%)至 4.07 亿美元,反映出全品类增长 26%,而去年第二季度全品类增长 80%。全品类趋势反映了自营零售店和开业至少 13 个月的电子商务网站的同比收入增长。

点击此处了解有关 Arc'teryx 第二季度业绩的更多详细信息。

户外性能业务主要由 Salomon 品牌销售组成,占总销售额的 66%,增长 11%(+13% cc),达到 3.04 亿美元。本季度户外性能业务的营业利润率上升 380 个基点,至负 2.1%。

点击此处了解有关所罗门兄弟公司第二季度的更多详细信息。

频道摘要

损益表摘要

毛利率增加 220 个基点至 55.5%;调整后毛利率增加 200 个基点至 55.8%。

第二季度销售、一般及行政管理 (SG&A) 费用增加 26% 至 5.6 亿美元,调整后销售、一般及行政管理费用增加 21% 至 5.26 亿美元。

本季度营业亏损为 900 万美元,而2023 年第二季度营业利润为 800 万美元。第二季度调整后营业利润增长 40%,至2900 万美元。

营业利润率下降 180 个基点至负 0.9%,Arc'teryx 业务的扩张抵消了 Salomon 和 Wilson Sports 业务的疲软。调整后的营业利润率上升 50 个基点至本季度销售额的 2.9%。

本季度,该公司净亏损减少 98% 至 400 万美元,即每股摊薄亏损 1 美分。与 2023 年第二季度的净亏损相比,第二季度调整后的净收入增长 129% 至 2500 万美元,即每股摊薄收益 5 美分。

在第二季度,Amer Sports 确认了 2000 万美元的增量税收优惠,这主要与不确定税收状况的解决有关,这为第二季度的摊薄每股收益带来了约 4 美分的收益。此外,约2000 万美元的批发订单比预期提前发货,这为第二季度的销售额增长带来了约2% 的收益,并为摊薄每股收益带来了 1 美分的收益。这些时间变化不会影响全年业绩预期。

资产负债表摘要

库存同比增长 2% ,低于本季度 16% 的收入增幅,据称处于健康状态。

“我们对库存纪律的关注正在取得成效,因为库存在第二季度表现良好,同比仅增长 2%,而销售额增长了 16%。我们的目标就是库存增长与销售额同步或慢于销售额,”Page 指出。

季度末净债务为 18.2 亿美元,截至 2024 年 6 月 30 日现金及等价物总额为 2.56 亿美元。

“使用我们 2024 年隐含调整后营业利润指引的中点,我们的净债务与调整后非 IFRS-EBITDA 比率已经约为 2.6 倍,”Page 解释道。“降低资产负债表的杠杆率仍然是我们的首要任务,我们的目标是在未来几年内通过扩大 EBITDA 和减少债务将杠杆率降低至 1.5 倍或更高。”

展望

展望,首席财务官佩奇表示:“我们第二季度强劲的财务表现增强了我对我们近期和长期发展道路的信心。高双位数的有机收入增长和显著的毛利率和营业利润率扩张反映了优秀品牌、强大的管理执行力以及对费用和营运资本的严谨态度的结合。这些出色的业绩让我们有信心提高全年销售和盈利预期。”

郑先生对公司的预测充满信心,部分原因是该公司专注于中国市场的增长,一些分析师担心中国市场的增长放缓可能会对 Amer 和 Arc'teryx 产生负面影响,因为 Amer 和 Arc'teryx 非常依赖中国市场。但这位首席执行官直面了这个问题。

郑先生指出:“当其他消费品公司在大中华区面临挑战时,我们却实现了 50% 以上的增长,继续远远领先于市场。重要的是,我们三大品牌都呈现强劲发展势头。”

“我想强调一下我们在中国表现如此出色的几个原因:

“第一:我们的品牌在中国最健康、增长最快的消费领域之一竞争:高端运动和户外市场。中国的户外趋势非常强劲。除了传统的男性消费者之外,户外类别还吸引了更年轻的消费者和女性消费者,我们还看到更多奢侈品购物者在我们的类别上消费。

“第二:如今,中国消费者市场已演变为赢家和输家并存的市场,一些品牌表现极佳,而另一些品牌则表现不佳。我们规模仍然较小、专业化程度较高、拥有深厚专业知识和高质量、高性能的品牌在中国消费者中引起了强烈共鸣。

“第三点也是最重要的一点,我们相信我们拥有中国最好的团队。我们深厚的专业知识和独特、可扩展的运营平台为我们在整个投资组合中带来了显著的竞争优势,”他总结道。

2024 年全年

Amer Sports 预计全年收入将增长 15% 至 17%,其中包括技术服装收入增长 30% 以上、户外性能收入增长中高个位数、球类和球拍运动收入增长中低个位数至中个位数。

“我们将调整后的毛利率预期从约 54.0% 提高至约54.5%”,Page 表示。“我们还上调了全年营业利润率预期,目前预计调整后的营业利润率将达到我们之前 10.5% 至 11.0% 区间的上限。”

经调整后,Amer Sports 预计 2024 年全年业绩如下:

报告收入增长:15%至17%

毛利率:约54.5%

营业利润率:接近10.5%至11.0%的高端

D&A:约 2.5 亿美元,其中包括约 1.1 亿美元的 ROU 折旧

净财务成本:2 亿至 2.2 亿美元,其中包括2024 年第一季度约 1500 万美元的非经常性财务成本

有效税率:约38%

全面摊薄后股份总数:5亿股

全面摊薄每股收益:每股 40 美分至 44 美分

2024 年第三季度

Amer Sports 预计第三季度综合收入将增长 12% 至 13%,其中技术服装业务将领先。

“需要提醒的是,在第三季度,我们将面临今年最具挑战性的增长比较,”佩奇指出。“我们预计第三季度调整后的毛利率约为 54%,这主要得益于产品组合向技术服装的转变,调整后的营业利润率将在 11.0% 至 12.0% 之间。”

经调整后,Amer Sports 预计 2024 年第三季度业绩如下:

报告收入增长:12%至13%

毛利率:约54.0%

营业利润率:11.0%至12.0%

净财务成本:4500万至5000万美元

有效税率:50%至55%

全面摊薄股份总数:5.1亿股

完全摊薄每股收益:每股 8 至 10 美分

文章来源于:SGB media,作者:SGB,编辑:小孟,封面图:SGB media。